Аналитика, Рынки и компании

Балтийский курс. Новости и аналитика

Среда, 04.12.2024, 15:44

Мировой рынок полиграфических услуг и перспективы его развития

версия для печати

версия для печатиДанная статья является частью магистерской работы, посвященной выбору методов прогнозирования развития предприятия полиграфической отрасли.

В целом прогнозируется рост мирового спроса на печатную продукцию до 2010 года. Две трети мирового рынка полиграфических услуг — упаковка. Динамика изменения продаж печатной бумаги в целом совпадает с динамикой роста внутреннего валового продукта.

Сегменты мирового рынка полиграфии

Наиболее крупные продуктовые сегменты мирового рынка полиграфии это коммерческая продукция общего назначения (каталоги, буклеты, конверты, открытки, упаковки, этикетки, плакаты, календари, билеты, визитные карточки и т.п.) и газетно-журнальная продукция. Сегмент полиграфии рекламных материалов и корпоративной прессы наряду с сегментом упаковки, является лидером полиграфического рынка по темпам роста.

Сегмент полиграфии растет быстрее рынка в целом в связи со следующими тенденциями:

- Увеличение количества рекламных материалов, распространяемых с прессой.

- Рост рынка директ-маркетинга и рекламных буклетов.

Рынок полиграфических услуг — один из крупнейших секторов мировой экономики. Но отрасль переживает непростые времена. Полиграфическая индустрия, зависимая от рынка печатных изданий, столкнулась с интенсивным развитием интернета и связанным с этим снижением тиражей газет и журналов.

Крупнейшими географическими сегментами рынка полиграфических услуг на 2007 год являются Азиатско-Тихоокеанский регион (прежде всего, Китай, Япония и Индия), Eвропа и США (рисунок 1). Из Европейских стран рынок полиграфических услуг наиболее развит в Великобритании, Германии, Франции.

|

|

Рисунок 1. Географическая сегментация рынка полиграфических услуг в мире, 2007 год. |

Источник: Диаграмма составлена автором по данным маркетингового исследования и анализа рынка полиграфических услуг Маркетингового агенства Step by Step.

Данные диаграммы показывают, что рынок полиграфических услуг распределился почти равными долями среди развитых стран Eвропы и США и активно развивающимися Китаем и Индией. Такая географическая сегментация обусловлена зависимостью объема потребления услуг от оборота торговли.

Мировые лидеры рынка полиграфии

В развитых странах отрасль отличается высокой конкуренцией и фрагментарностью. В США в отрасли работает порядка 45 тыс. компаний, в которых занято 1,1 млн. человек, при этом доля рынка 5 крупнейших компаний — 25%. В странах ЕС насчитывают примерно 80 тыс. полиграфических компаний с 960 тыс. работников, из них 85% — фирмы со штатом не более 20 человек.

В число мировых лидеров полиграфической индустрии входят Dai Nippon Printing Co., Ltd. (Япония), Toppan Printing Co., Ltd. (Япония), R.R. Donnelley & Sons Co. (США) и Quebecor World Inc. (Канада) и еще примерно 15 фирм США, Германии, Великобритании и Канады. Годовой объем их продаж по данным Консалтинг-центра ШАГ превышает 1 млрд.USD.

Полиграфический рынок изменяется, приспосабливаясь к новым потребностям общества. Автор считает, что полиграфия тесно взаимосвязана с другими отраслями промышленности. Об этом свидетельствует тот факт, что динамика изменения продаж печатной бумаги в целом совпадает с динамикой роста внутреннего валового продукта (ВВП). По обоим показателям наибольший рост характерен для стран азиатско-тихоокеанского региона (исключая Японию). Крупнейшими потребителями бумаги являются США, Япония и Китай.

Влияние кризиса на рынок полиграфии

Кризисные явления в экономике ведущих промышленных стран коснулись и полиграфии. Мировой рост спроса на писчую бумагу в 2009 году вырастет на 1,2 % и на 1,9 % в 2010 году. Мировой спрос на печатную продукцию и сорта писчей бумаги покажет рост до 2010 года. В период 2007-2010 годов Западная Eвропа покажет ежегодный рост спроса на бумагу и печатную продукцию 0.3 % ежегодно. Прогноз для Азии (включая Китай) — ежегодный рост спроса на 4.4 %, а в Восточной Eвропе спрос будет расти на 5.6 % ежегодно за следующие три года (2008, 2009, 2010 гг.).

На развитые страны приходится примерно 88% мирового производства печатной продукции. Доля развивающихся стран составляет 11%, отсталых — около 1% (рисунок 2).

|

|

Рисунок 2. Мировое производство печатной продукции в 2007 году. |

Источник: Диаграмма составлена автором по данным маркетингового исследования и анализа рынка полиграфических услуг marketing.rbc.ua

В США на душу населения ежегодно производят печатной продукции на 509 EUR, в Бразилии — на 33 EUR, в Китае — на 12 EUR. Очевидно, что значительного экстенсивного роста полиграфии в развитых странах ожидать уже не приходится и основным направлением развития полиграфического производства здесь станет внедрение новых технологий. Наибольший же потенциал роста имеют рынки Восточной Eвропы, Юго-Восточной Азии и Латинской Америки. Объем восточно-европейского рынка в 2002 году оценивался в 7,6 млрд. EUR. К 2012 году, по прогнозам, он должен вырасти до 11,5 млрд. EUR. Динамику изменения мировых продаж средств массовой информации в рассматриваемый автором период с 2004 по 2007 год растет (рисунке 3).

|

| Рисунок 3. Динамика изменения мировых продаж печатных СМИ. |

Источник: marketing.rbc.ua

Общий тираж печатных изданий по всему миру в 2007 году вырос на 2,57%. Наибольшая доля в общем объеме печатной продукции принадлежит рекламе и товарам коммерческого характера. Две трети мирового рынка полиграфических услуг — упаковка.

Наибольшие темпы роста в последнее время демонстрируют сегменты гибкой упаковки и этикеточной продукции. Быстрое развитие производства гибкой упаковки обусловлено ее низкой стоимостью и хорошими эксплуатационными характеристиками. Большинство новых продуктов изначально ориентируются на использование именно этого вида упаковки. В мире ежегодно производится упаковочной продукции на 450 млрд. EUR.

Во многом развитие офсетных типографий будет определяться их возможностями в области отделки запечатанной продукции, поэтому возрастет спрос на автоматизированное послепечатное оборудование с высокой степенью гибкости и возможностью настройки для выпуска различной продукции. Вероятно, получат распространение универсальные модульные отделочные системы.

По данным publish.ru, наибольшие темпы роста, около 10% в год, характерны для цифровой печати. В развитых странах рынок заказов для цифровой печати уже сформировался, и ближайшие годы он будет стабильно расти. На втором месте по темпам роста, трафаретная печать (3,3% в год).

Рынок печатной продукции в значительно большей степени подвержен влиянию экономических и социальных факторов, чем другие секторы экономики. Заметной тенденцией в полиграфии является рост спроса на многокрасочную печатную продукцию. Если в 1990 году ее доля составляла менее 40%, то сегодня этот показатель увеличился до 45%, а к 2020 году он должен достичь 70%, причем прогнозируется, что значительную часть рынка, не менее 10% от общего объема печатных изделий займет продукция, отпечатанная в пять и более красок. Предполагается, что радиометки заменят штриховое кодирование, выполняя функции идентификации и отслеживания продукции.

На фоне не самых благоприятных тенденций в экономике руководители типографий должны четко определить свою нишу на рынке — выбрать специализацию. Для роста доходности нужно создать собственные конкурентные преимущества, которыми типография может привлечь заказчика. Наиболее эффективным способом создания таких преимуществ является внедрение новых технологий, которые позволяют повысить производительность, улучшить качество продукции, а также выпускать совершенно новую продукцию.

Эффективная конкуренция возможна только при системном развитии типографии, предполагающем усовершенствования процессов управления на всех уровнях, организации производства в типографии, использование стандартов качества. Создание для клиента удобства в работе с типографией, ориентация на его потребности — потенциал практически для любой типографии. Мировые инвестиции в полиграфическое оборудование в 2006 году оцениваются в 1,5 млрд. EUR, свидетельствуют данные rbc.ua. В мире 16 стран производят 80% общей мировой печатной продукции. По данным European Printing Industries Economic Update это страны:

|

1. США 2. Япония 3. Германия 4. Великобритания |

5. Франция 6. Китай 7. Италия 8. Канада |

9. Испания 10. Мексика 11. Корея 12. Индия |

13. Бразилия 14. Австралия 15. Голландия 16. Россия |

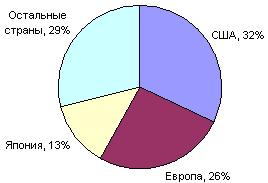

Есть 4 мировых лидера по потреблению бумаги в период с 2003 по 2007 год. Это США (32%), Европа (26%) и Япония (13%), остальные страны потребляют 29% (рисунок 4).

|

|

Рисунок 4. Мировое потребление бумаги в период с 2003 по 2007 год. |

Источник: Диаграмма составлена автором по данным marketing.rbc.ua

Мировое общее потребление бумаги растет примерно на 2,6% в год. Автор считает, на мировом рынке очень сильная конкуренция, особенно ценовая. Индия и Китай стали сильными конкурентами на этом рынке в противовес производителям в Eвропе.

Таблица 1. Прогнозируемые мировые расходы на рекламу в средствах ее распространения, млн. USD, конвертация с учетом средних курсов валют за 2007 год

|

|

2007 |

2008 |

2009 |

2010 |

2011 |

|

Газеты |

130,057 |

123,229 |

115,491 |

114,038 |

114,717 |

|

Журналы |

57,721 |

55,754 |

54,130 |

54,915 |

55,975 |

|

Телевидение |

179,236 |

184,487 |

185,447 |

196,818 |

207,886 |

|

Радио |

38,330 |

37,003 |

34,408 |

35,200 |

36,459 |

|

Кинотеатры |

2,379 |

2,543 |

2,658 |

2,869 |

3,043 |

|

Наружная реклама |

31,060 |

32,662 |

33,506 |

35,819 |

38,244 |

|

Интернет |

41,118 |

49,876 |

58,703 |

71,213 |

84,145 |

|

Всего |

479,902 |

485,555 |

484,343 |

510,872 |

540,469 |

Источник: Таблица составлена автором по данным сайта «Новости гуманитарных технологий».

Мировые расходы на рекламу в прессе в 2009, 2010 и 2011 годах будут примерно одинаковые, на одном уровне (таблица 1). Однако этот уровень ниже, чем в 2007-2008 годах. По мнению автора, тенденция говорит о достаточно стабильном потреблении бумаги для прессы, следовательно, производители бумаги могут ориентироваться на данную тенденцию, разрабатывая стратегии для своих полиграфических предприятий, конечно, анализируя и другие данные.

Европейский рынок полиграфических услуг

В полиграфической отрасли Eвропы преобладают микропредприятия до 10 работников (таких 79% предприятий), есть малые предприятия, где работников от 11 до 50 (таких предприятий 14%) и средние и большие предприятия с количеством работников более 51 (таких предприятий 4%) (рисунок 5).

|

|

Рисунок 5. Общая структура полиграфических предприятий Европы в 2007 году по величине предприятия. |

Источник: Диаграмма составлена автором по данным European Printing Industries Economic Update.

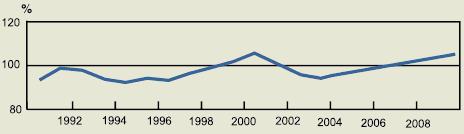

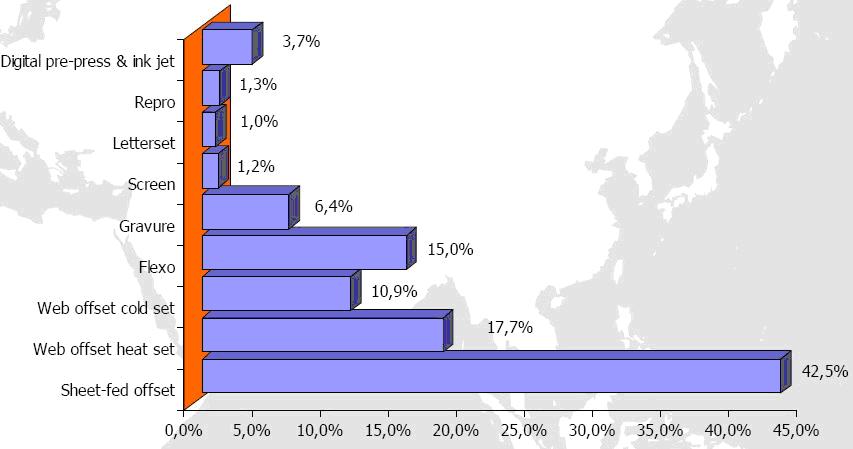

По данным International confederation for printing and allied industries в 2005 году в Eвропе насчитывалось 125799 полиграфических компаний с 849439 работниками (в Латвии 389 компаний с 4339 работниками). Динамику производительности и оборота полиграфии в ЕС относительно 1998 года демонстрирует рост (рисунок 6). Наиболее популярной технологией печати является офсетная (рисунок 7).

В ближайшие несколько лет применение цифровой печати вырастет примерно на 10%. Успешность печатной отрасли напрямую зависит от динамики развития рынка рекламы. На 2005 год в Eвропейском союзе насчитывалось 90 000 компаний с 700 000 работников и с совокупным оборотом в 82,5 млрд.EUR, свидетельтсвуют данные презантации “Business Trends and overview of competitiveness issuies in the European printing industry”.

|

| Рисунок 6. Динамику производительности и оборота полиграфии в ЕС. |

Источник: European Printing Industries Economic Update.

|

| Рисунок 7. Технология печати по популярности. |

Источник: European Printing Industries Economic Update.

По данным International confederation for printing and allied industries, на 2007 год промышленность печати в 27 Eвропейских странах включает приблизительно 130 000 фирм и нанимает приблизительно 870 000 человек. Промышленность всюду по Eвропе состоит главным образом из очень маленьких предприятий, поскольку 85 % из них нанимают меньше, чем 20 людей.

Итак, в полиграфической отрасли Eвропы преобладают микропредприятия. Наиболее популярной технологией печати является офсетная. Прогнозируется дальнейшее распространение цифровой печати в Европе и рост нетто-оборота предприятий.

«Балтийский курс/The Baltic Course» продан и продолжит работать!

«Балтийский курс/The Baltic Course» продан и продолжит работать!